新华财经北京4月30日电(张海钰) 债市周二反弹,十年期债高开高走,午盘收红,补回上日跌幅,现券收益率普遍下行。转债市场回暖,中证转债指数午盘收高,结束连续六个交易日以来的下跌。今日(4月30日)有三只新券上市,其中,“N鼎胜转”上市首日破发。公开市场逆回购续停,市场人士指出,预计5月份资金面将大体平稳,不会比4月份更紧张,但也很难回到前期较宽松的状态,不松不紧可能成为今后一段时期资金面的常态。

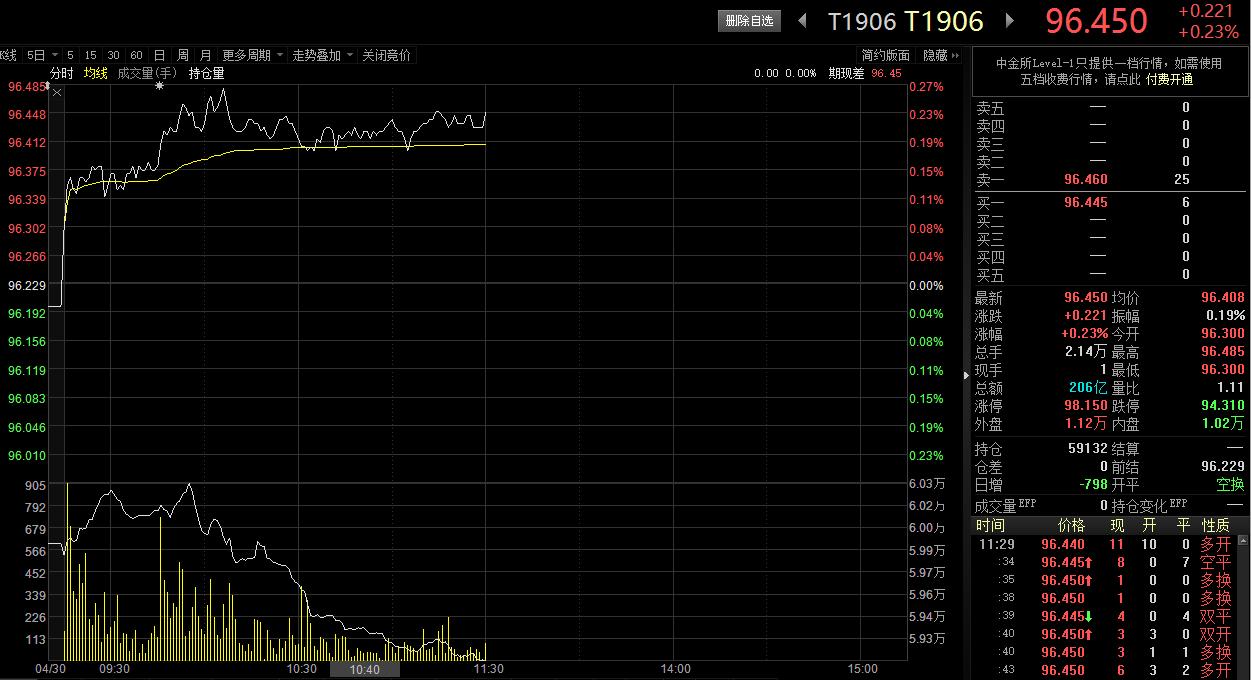

截至午盘收盘,10年期国债期货主力合约T1906涨0.23%至96.45,5年期国债期货TF1906涨0.14%至98.75,2年期债涨0.05%至99.85。银行间现券收益率普遍下行,10年期国债活跃券180027收益率下行2.25个基点至3.4%。

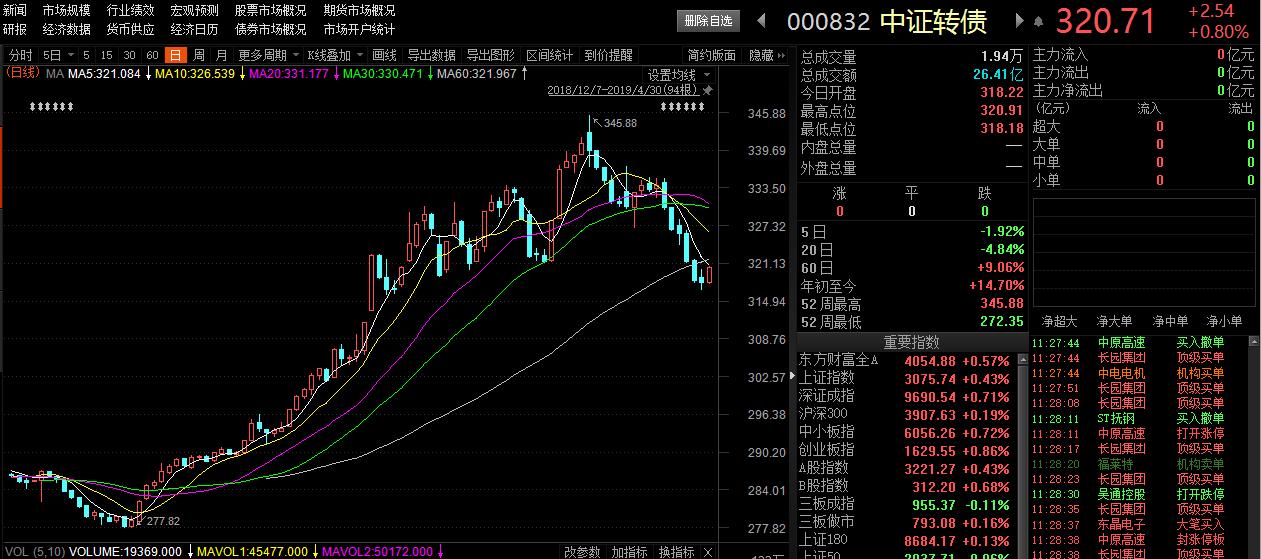

中证转债指数午盘收高,结束六连跌,收报320.71,涨0.8%。今日有三只新券上市,其中,“N现代转”高开高走,午盘收涨6.37,位列个券涨幅第三;而新券“N鼎胜转”开盘破发,截至午盘收跌2.69%;“招路转债”午盘几乎收平,但成交量巨大,截至中午已达133万。

月末时点,资金面较为宽松,公开市场逆回购操作无悬念续停。央行早间公告称,月末财政支出力度较大,银行体系流动性总量处于较高水平,4月30日不开展逆回购操作,自4月22日起已连续八个工作日停做。今日无央行逆回购到期,故为零投放零回笼。

货币市场利率短端有所抬升,整体还是保持偏松。隔夜拆息上升近39BP。截至午盘,隔夜Shibor上涨38.60个基点报2.0860%;7天Shibor下降0.80个基点报2.6830%;隔夜银行间质押是回购涨;DR007跌;隔夜上交所逆回购涨;GC007跌。目前来看,因月末财政支出推高流动性总量,而月初流动性面临的扰动较少,资金面整体偏松的态势还是有望至少维持到5月上旬。

进一步看,5月份流动性供求仍将面临财政收税、MLF到期、政府债券发行缴款等因素影响;但相比之下,这些因素的影响可能不会有4月份那般显著。首先,由于上年度企业所得税汇算清缴,5月份财政存款通常是增加的,但规模一般会比4月份少;其次,5月份暂时没有央行逆回购到期,有1560亿元MLF到期,公开市场到期量大幅少于4月份;最后,今年地方债发行前置,缓和了年中供给压力,5月份地方债发行规模同比可能不会有太明显的增长。

一级市场上,甘肃省今日将招标发行1只专项地方债,金额45.53亿元。据此统计,4月份,全国共发行地方债2266.76亿元,较3月份的6245.13亿元大幅减少63.7%。财政部今日发文称,合理把握地方债券发行节奏,加快发行进度,争取在9月底前完成全年新增债券发行。

财政部还表示,地方财政部门应当将地方国库现金管理与地方债券发行脱钩,不得在地方国库现金管理招标评分体系中,将2019年及以后年度发行地方债券的认购情况作为评价因素。对于专项债券,地方财政部门应当根据项目实际情况,综合考虑项目期限、投资者需求、债务年度分布等因素,科学确定发行期限,逐步提高长期债券发行占比。财政部将进一步提升地方债券发行定价市场化水平。

周一上午,新公布的4月财新中国制造业采购经理人指数(PMI)录得50.2,较3月回落0.6个百分点,连续两个月处于扩张区间,但扩张幅度有所减弱。财新智库莫尼塔研究首席经济学家钟正生表示,4月中国经济仍展现出良好韧性,但经济只是弱企稳,还谈不上向上的拐点。政策方面,中央政治局会议对一季度的逆周期政策有边际调整,但二季度经济还有回调压力,预计政策只是微调而非转向。

中信证券明明指出,利率前期的调整主要受信贷和经济超预期的刺激,金融数据和经济基本面的企稳回升预期陆续得到验证,货币政策进入观察期,利率前期的上行基础有所夯实。3.4%的10年期国债收益率仍然可能是市场情绪博弈的重要关口,但基于基本面超预期和货币政策的调整,利率大幅上行的空间已经不大,收益率曲线将会平坦化。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。