新华财经北京4月19日电(史可)本周最后一个交易日,国债期货延续休整,十年期债主力T1906全天窄幅波动,午后震荡下探勉强收红,仅比昨日小幅放量成交,投资者减仓明显。税期高峰之下,资金面却逆势保持宽松,大行融出充裕,利率普遍有所回落。

回顾本周,市场波动较大,由于一季度GDP超预期、降准未能兑现,市场利率开始上行,十年期国债收益率较上周累计上行8.25个基点;十年期国开收益率较上周累计上行5.5个基点。展望后市,市场人士表示,一季度GDP同比增长6.4%,稍优于市场预期,央行MLF减量续作,市场情绪明显受冲击,不过利空集中出尽后消息面进入短暂空窗期,债市缺乏方向指引,料国债期货延续震荡格局。

本周期债市场多空博弈,十年主力T1906全周累计下跌0.35%。截至周五收盘,十年期债主力T1906报96.390,下跌0.09%,成交32243手,日内累计减仓1523手;五年期债主力TF1906报98.725,与开盘基本持平;两年期债主力TS1906报99.890,上涨0.04%。

二级市场成交活跃,各期限利率债收益率涨跌互现,主要期限品种交投较前一日略有上行。十年期国开活跃券190205收益率尾盘报3.8050%,上一交易日收报3.8250%;十年期国债活跃券180027收益率报3.3800%,上一交易日收报3.3725%。

央行早间公告称,开展200亿元、7天期逆回购操作,今日无逆回购到期。本周央行累计开展3000亿元逆回购操作,因无逆回购到期,本周实现净投放3000亿元。本周开展2000亿元中期借贷便利(MLF)操作,另有3665亿元MLF到期。从全口径测算,央行本周净投放1335亿元。

税期高峰之下,资金面逆势保持宽松,周五利率普遍有所回落,隔夜shibor报2.6610%,下跌15.1bp,7天shibor报2.6920%,下跌5.8bp。银行间质押式回购利率DR001下跌近17BP至2.6551%,DR007下跌近8个基点至2.6859%。

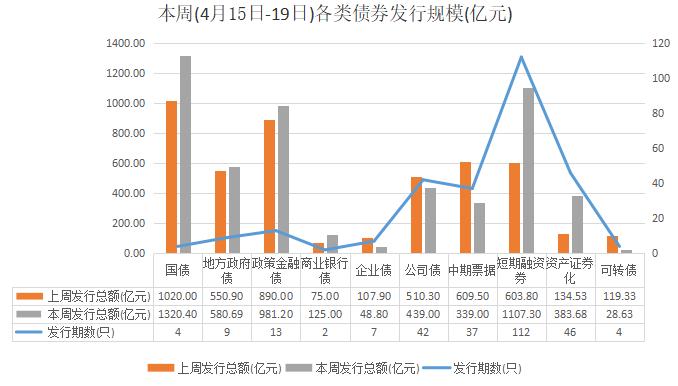

一级市场方面,财政部上午招标续发行的30年期固息国债中标收益率为3.9479%,高于预测均值3.92%,投标倍数1.99倍。地方债方面,数据显示,本周共发行580.69亿元,连续三周未超过1000亿元,此前两周的发行额分别为160亿元和550.90亿元。4月以来,全国共发行地方债1291.59亿元。

根据目前披露信息,下周(4月22日-26日)地方债计划发行695.67亿元,比本周发行量增两成,发债省份包括陕西(368.8亿元)、湖南(157.89亿元)、辽宁(93.8亿元)和广东(75.17亿元)。

消息面上,中共中央政治局于4月19日召开会议,分析研究当前经济形势,部署当前经济工作;听取2018年脱贫攻坚成效考核等情况汇报,对打好脱贫攻坚战提出要求。会议认为,当前主要宏观经济指标保持在合理区间,市场信心明显提升,新旧动能转换加快实施,改革开放继续有力推进,一季度经济运行总体平稳、好于预期,开局良好。

会议强调,宏观政策要立足于推动高质量发展,更加注重质的提升,更加注重激发市场活力,积极的财政政策要加力提效,稳健的货币政策要松紧适度。

中泰证券固定收益首席分析师齐晟表示,目前债市尚难言利空出尽。而债市利率是否已经走向顶部,亦需时间进一步验证,以10年国开为例,到现在债市利率从低点也就调整了30bp左右,即使牛市回调这种幅度也是正常的。新的利空消息暂时还看不到,接下来主要看这几个因素是否会持续。比如4月份经济数据是否继续比较好,央行不降准之后资金利率会不会持续走高等等。

江海证券屈庆报告指出,本轮债券市场的波动最核心的因素还是经济的悲观预期的修正。经济的改善趋势能否持续是决定债券市场后期走势的关键因素,而报告认为,从信贷投放、基建、房地产市场的小阳春来看,基本面改善有望延续。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。