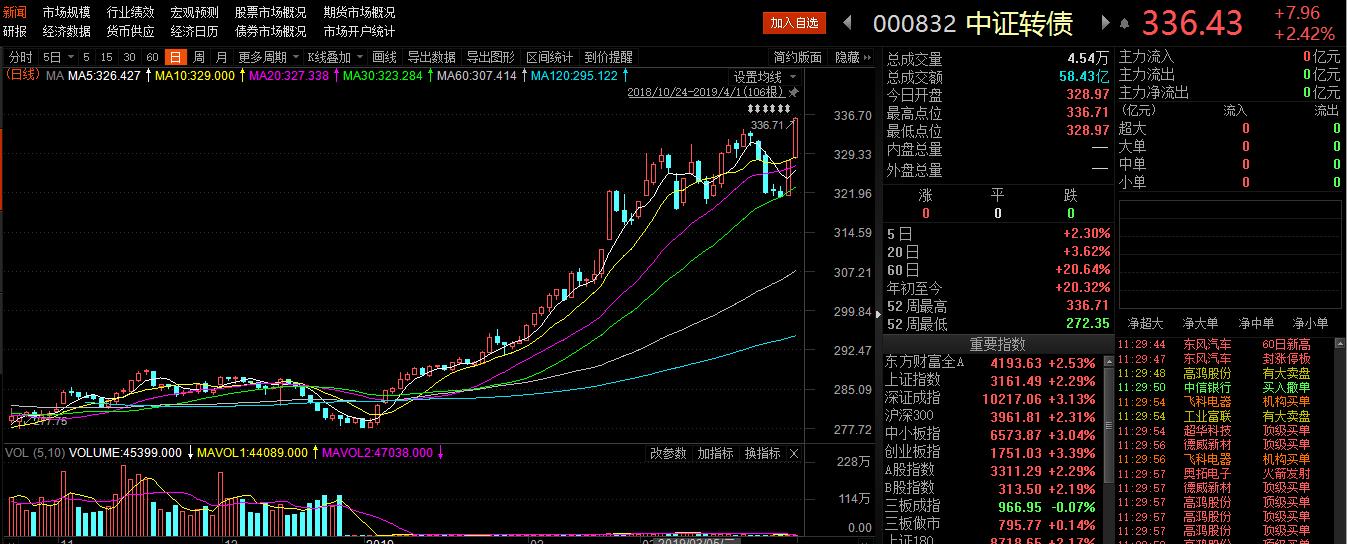

新华财经北京4月1日电 (王菁)债市周一(4月1日)早盘受股市大涨压制,迭加基本面数据回暖,期现券显著回调,10年期债主力跳空低开拉长阴线、午盘大幅收低0.46%,现券关键品种利率涨1.5-5.5bp;转债个券随沪深股市情绪普涨,中证转债指数盘中创纪录新高;公开市场暂停逆回购,月初银行间与交易所资金价格均普遍回落,资金面压力不大。

市场人士表示,从近期公开市场操作来看,央行货币调节较为谨慎,经济数据好转以及国内实际利率下行让央行本身降息降准的必要性稍微降低,不过市场对4月降准的预期仍较为一致,因此预期的宽松与央行的克制让债市行情在近期内维持震荡。

银行间现券收益率盘初走高,10年期国债成交偏淡,收益率小涨2bp左右;而10年国开180210收益率早间上行3-5.5bp逼近3.75%,最新报3.7475%涨5bp,成交净价102.24。期债市场延续上周五回落态势,10年主力T1906跳空低开后继续走低,午盘收跌0.46%报97.445,小幅增仓301手。

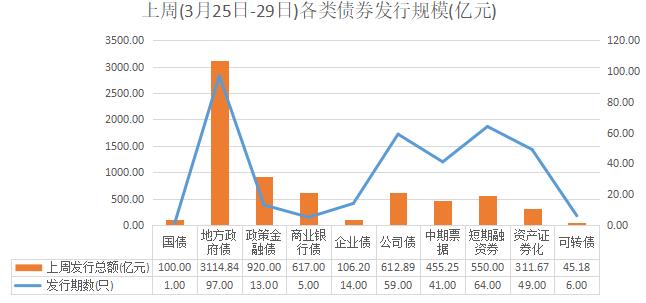

一级市场方面,今日有贵州省160亿元两期地方债发行,这也是目前披露本周有发行计划的唯一省份;与上周3114.84亿元的规模相比,地方债4月初的发行明显减少。上周(3月25日-29日)国债、政金债及企业债分别发行100亿元、920亿元和106.2亿元,规模均较上周下滑,而地方债(3114.84亿元)发行规模明显放量。

新华财经统计数据显示,3月份共有31个省市区(含计划单列市)发行地方债,共计发行6245.1335亿元,加上前两月分别发行的4180亿元和3642亿元,一季度地方债发行量已突破14066亿元,同比增加六倍多。此外,3月份专项债发行占比显著上升,当月发行一般债2335亿元,发行专项债3910亿元。

转债市场随沪深股市情绪大涨,中证转债指数早间一度上行2.5%,创纪录新高336.71,午盘收报336.43;两市正常成交的131只转债中有130只上涨,其中利欧转账盘中快速拉升,涨超15%;广电转债、凯龙转债、百合转债等盘中均涨幅居前,一度逼近10%。

基本面上持续回暖,上午公布的中国3月财新制造业PMI 50.8,为去年12月来首次再度站上荣枯线,预期50,前值49.9,而其中的就业分项指数创逾六年新高,并近五年半来首度升至50上方。财新智库莫尼塔研究董事长、首席经济学家钟正生称,受益于融资环境的放松、民企纾困政策的发力,3月制造业景气度得到修复,且就业情况也得到了大幅改善。

此外,以人民币计价的364只中国国债和政策性银行债券今日(4月1日)起将被正式纳入彭博巴克莱全球综合指数,并将以每月递增5%的比例在20个月内分步完成。中国债券将成为继美元、欧元和日元之后的第四大计价货币债券,在该指数中占比约为6.1%。德意志银行预计,未来20个月内,流入中国债券市场的海外资金规模约为1200亿美元。

华泰证券研究所首席固收研究员张继强近日表示,从新兴市场国家纳入国际债券指数的经验来看,南非、哥伦比亚、罗马尼亚等在纳入国际债券指数或权重上调后,外资投资国内债券的规模都出现了明显的增长。根据估算,中国债券在纳入三大国际债券指数后外资流入规模有望达到1900亿美元,平均每月流入规模约为95亿美元。

公开市场,央行今日不开展逆回购操作,因无到期逆回购,当日实现零投放零回笼。月初资金面宽裕,各期限资金价格普遍走低,隔夜shibor报2.3150%,下跌17.1个基点;7天shibor报2.5790%,下跌11.9个基点;3个月shibor报2.7950%,下跌0.6个基点;此外,上交所国债逆回购28天及以下品种也普遍回落。

中信证券明明表示,基于基本面和流动性缺口两个角度,4月降准概率较大,时间点可能是一季度数据公布后或二季度末。此外,在企业利润和PPI存在下行趋势,内部通缩风险和全球经济放缓下,货币政策存在进一步宽松的可能,方向或是双轨并轨配合降息。

中泰证券固定收益研究团队指出,央行可根据3月份金融数据的情况选择4月降准信号的强弱,但在4月17日MLF到期前降准仍是大概率事件。1月份降准释放的资金已经花完,超储率已降至相对低位,此外,如果不降准,第二季度仍会造成5000亿的基础货币缺口,判断用降准的方式对冲基础货币缺口可能仍是央行的最优选择。

编辑:张海钰

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。