二、2016年中长端利率维持低位,并有一定的下行空间

首先,在经济结构调整期,央行将尽力呵护资金面,并将不断下调货币市场操作利率,来引导货币市场资金利率下行。

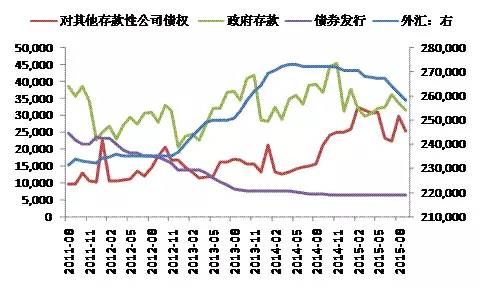

我们观察影响基础货币的四个主要因素,可以看到过去主要用来吸收流动性的央票,已经基本上不再使用;政府存款有很强的季节性,而且呈现出缓慢上升趋势,不利于基础货币的稳定;外汇占款自2014年年中见顶开始回落,今年下半年以来迅速下降;被市场寄予厚望的再贷款投放(常备借贷便利SLF、中期借贷便利MLF、信贷资产质押再贷款等)自2014年下半年至2015年一季度出现显著增长,之后便踟蹰不前,并出现小幅回落,并没有实现对冲外占下降的政策目标。

图:基础货币影响因素

因此我们认为,对于货币当局而言,通过降准补充超额准备金、缓解流动性压力是必要的,但是更根本的解决方案在于如何更快更好的投放基础货币,做大分母。未来要加快改革现有的再贷款投放方式,包括降低再贷款利率、提供更长期限的再贷款品种、优化再贷款的申请流程和标准、加快抵押品制度法律框架的构建和完善、审慎扩大抵押品范围等,举个例子,货币当局正在研究构建“公开市场操作利率—货币市场基准利率—收益率曲线”,那么其公开市场操作利率与存款基准利率就不能长期明显倒挂。

其次,经济基本面的下行和实体经济投资需求疲软,决定了长端利率将维持低位,并有一定的下行空间,十年期国债有望突破历史最低。

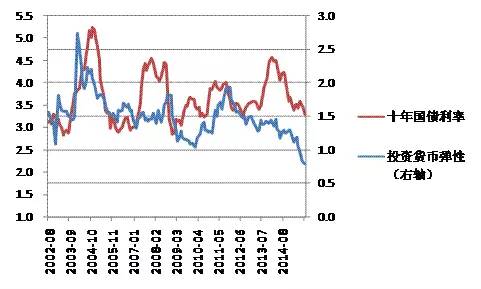

考察长端利率,需同时观察资金的需求端,即实体经济投资需求,和资金的供给端,即货币政策,如果将两者结合起来,则可以考察投资货币弹性(投资增速与M2增速之比),如果投资货币弹性高,意味着实体经济投资需求相较于货币供给而言较强,如果投资货币弹性低,则相反。

如果将投资货币弹性和十年国债利率(月度均值)画在一起,可以看到两者有很好的同步性,如果观察投资货币弹性,可以看到自2011年以来一起处于下降通道,也就意味着货币投放对投资需求的拉动力越来越弱,尤其是2015年6月以来投资货币弹性出现了小于1的情况,意味着同比例的货币投放已无法拉动同比例的投资增长,超发的货币则开始涌入金融资产,在股市大幅调整尚未结束、房地产销售未有明显起色的情况下,资金大量涌入债市,推动长端利率不断走低。考虑到投资货币弹性小于1是历史上首次出现,因此对应到债市,我们认为十年期国债利率接近“2时代”虽然已经逼近历史低点,但是长端利率下行尚未走完,其很可能在本轮下行过程中突破历史最低点。

图:投资货币弹性 VS 十年国债利率(月度均值)

但是考虑到目前长端利率的绝对水平已经很低,下行幅度不会太高。