我们对2016年债券市场的结论主要是:2016年宏观经济基本面继续探底,因此基本面的疲软对中长端利率带来支撑,预计中长端利率将维持低位,并有一定的下行空间,但是在信用风险频发的情况下,信用利差分化,低等级信用债去泡沫,我们认为2016年债券市场将经历“小牛市”格局,债市仍然有肉吃,但是肉质可能不如今年鲜美,对明年的策略,我们建议是精选个券,票息为主,择机做小波段。

一、2016年宏观经济“不破不立”

从中央政策层的表态、中国经济内部调整和国际收支和信贷周期这三个方面看,2016年中国宏观经济基本面均面临严峻形势。

首先从中央政策层的表态看:

近期,中央宣讲团到各地宣讲十八届五中全会和十三五规划建议精神,宣讲团的解读,是对十三五规划更丰富的补充。其中:

财政部部长楼继伟在青海宣讲中提到“预计十三五前半期经济增长仍将经历一个震荡筑底的过程,后半期随着全面深化改革,释放更多的制度红利,新的增长点逐步成为主导动力,经济增速将更为抬升”。我们已经知道,如果要完成2020年国内生产总值和城乡居民收入比2010年翻一番的核心目标,要求十三五期间GDP年均增速不低于6.5%,根据楼继伟部长的讲解,十三五期间GDP增速将呈现前低后高的走势,即十三五前期,中央极可能会容忍低于6.5%的GDP增速。

国务院发展研究中心副主任王一鸣在辽宁宣讲中提到“十三五时期是转方式调结构的重要窗口期,我觉得没有结构调整,稳增长是稳不住的,不信我们走着瞧,你再去扩大投资,简单扩大投资是稳不住的,没有一轮刻骨铭心、脱胎换骨、刮骨疗伤的结构调整,你是稳不住的,稳五个月也稳不了一年,不要以为下行就是坏事,下行是要为上行准备积累和创造条件”。根据王一鸣副主任的讲解,政策层面可能已经达成“不破不立”的共识,中央面对经济下行调整将更有定力,以短痛换长乐。

其次,从中国经济内部调整看:周期性的投资波动尚未见底,决定了当前的经济调整没有见底,仍有较大下行压力。

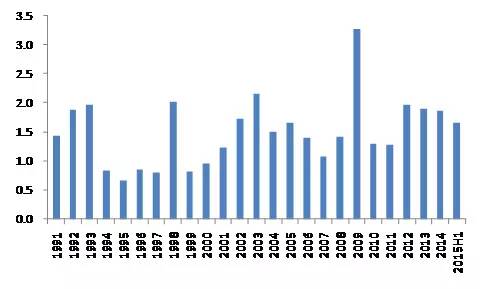

我们来看一下图:投资弹性(投资增速与GDP增速之比),我们可以看到,过去的25年投资弹性呈现出两轮明显的周期波动特征,1998年和2009年两个异常值,更像是两轮投资周期见底后的“过激反应”。当前正处于自2012年开始的第三轮周期波动的下行阶段,从2015年上半年的数据来看,离历史性底部尚有距离。

从历史周期看,每轮周期大概是10年左右,因此本轮投资周期见底时间,很可能在2016-2017年,考虑到中国人口红利已见顶,以及2008年大规模经济刺激的消化,本轮投资见底的时间可能需要更久。

我们认为,周期性的投资波动尚未见底,决定了当前的经济调整没有见底,2015年上半年GDP的7%增速,并不位于短期企稳的增长区间。

图:投资弹性(投资增速与GDP增速之比)

来源:WIND,招商银行

从国际收支和信贷周期看:

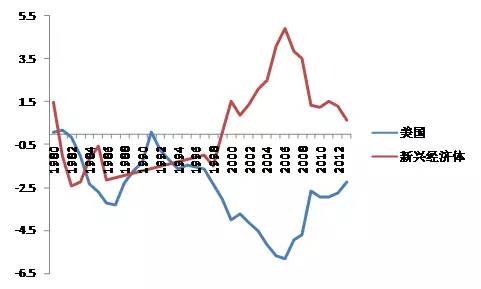

如果我们观察一个经济体的经常项目收支占GDP的比例,可以看到美国和新兴经济体的经常项目收支呈现明显的镜像对称,两者的背离顶点在2006年,即美国次贷危机前夕,当时新兴经济体经常项目顺差占GDP比例为4.9%,而美国经常项目逆差占GDP比例为-5.8%。次贷危机后,美国开始修复经常项目失衡,美国和新兴经济体的经常项目开始收敛,从国际收支周期的角度看,美国正处于自1980年以来的第二轮国际收支周期中,其修复的终点是达到国际收支平衡。我们估算其发生的时间点在2018年前后。

图:经常项目收支占GDP比例

数据来源:IMF,招商银行

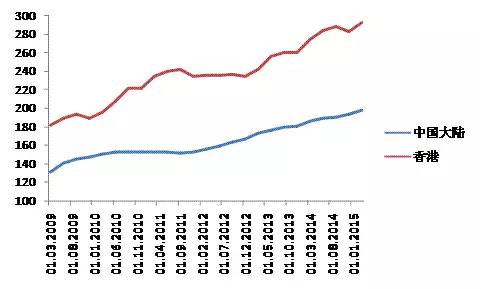

随着美国经济走强、美联储退出QE进入加息周期,美元进入升值通道,资本开始外流,进而引发国内被动去杠杆。从私人非金融部门负债占GDP比例上可以看出,美国次贷危机后经济下行,中国的外需快速下滑,同时中国的杠杆率快速上升,这说明中国采取了以债务驱动的内需扩张策略应对外需下滑,而这一策略不可能永久持续。

图:私人非金融部门负债占GDP比例

数据来源:BIS,招商银行