招商银行金融市场部魏泰源

在目前宏观经济疲弱,市场流动性依然较为充裕的情况下,经过2014年一整年的牛市行情债券市场目前虽然整体感觉较为疲弱,但似乎依然缺乏转熊的基础,债市在充裕流动性的滋润下一片祥和景象,但在这波澜不惊的情况下,债市隐藏的一些问题值得关注。

1、对经济一致悲观预期下市场对利多消息反应钝化

目前市场对宏观经济的预期整体较为悲观,但市场的特点在于对预期的提前反应,预期中的信息相应的反应在债券收益率里,而在悲观的预期情况下,利多消息促使收益率下行的边际效果越来越减弱,以今天为例,今日上午公布的财新PMI数据差于预期,但二级债券市场收益率反应迟钝,而一级市场方面,上午招标的3年国债及下午招标发行的农发政策债中标利率均略高于之前市场预期;但另一方面,在一致悲观预期的情况下,任何一个宏观经济企稳向好的消息都可能对债券构成实质的利空。

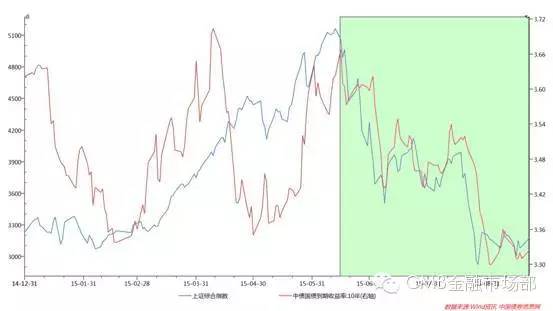

2、股市资金流入债市速度放缓

本轮债市的上涨,始于6月15日,10年国债收益率从前期高点3.67%一路最低下探至3.27%,突破今年2月15日10年国债3.30%的低点,同期上证综指从年内高点5166点重挫至最低2927点,在此期间,这两个指标走势呈现高度一致性:

主要原因在于股市不景气导致资金大量流入债市,债券市场出现的规模可观新的资产需求方,新增的债券配置力量一方面带动债券收益率突破了前期低点,另一方面使得债市的波动中枢整体下移。但最近随着股市的逐渐企稳,这部分资金的流入正在逐步放缓,对债市的利多效应正在消退,未来随着风险偏好的逐步回暖,资金净流出的概率在逐渐增大。

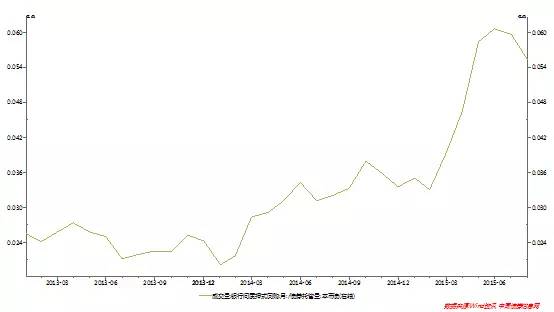

3、高杠杆率暗藏的高风险

目前债券高杠杆率值得警惕,下图为银行间质押式回购成交量(月平均)/债券托管量,用这个指标简单的来对目前市场的杠杆率有个相对较为直观的观察:

从图形来看,目前市场的整体杠杆率处于较高的位置,这也与从市场中了解的信息保持一致。而在高杠杆率的情况下,利空因素的效应将被成倍放大。

综合来看,宏观方面,目前市场对利多信息的钝化,对利空信息的则相对更加敏感,而来自股市的债市新增资金正在逐渐减少,并且随着股市的企稳和风险偏好的回暖,未来债市可能出现净流出局面,而在目前债市高杠杆的情况下,利空因素都可能被成倍的放大,个人认为目前债券市场累积的回调风险不容忽视,尤其目前长端债券收益率均已接近年内低点和波动区间下轨,交易的风险收益比较差,建议适度缩短久期,谨慎操作。

(本文系招商银行金融市场部授权发布)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。本内容仅供参考,不构成投资建议。