北京(CNFIN.COM /XINHUA08.COM)--今日,中国银行国际金融研究所李艳发布了题为《我国地方政府债券发展前景与对策建议》的报告。报告指出,地方政府债券“扩容”,尤其是发行债券用于存量债务置换对于地方政府减轻债务负担,优化债务结构,规范举债融资机制等具有积极意义。

而未来,随着地方政府债券市场的建立与完善,地方政府债券发行利率的市场化定价空间或将进一步提升。

以下为报告摘要:

去年8月,全国人大常委会表决通过修改后的《中华人民共和国预算法》(以下简称新预算法),2015年1月1日起正式实施。在新预算法和《加快建立规范的地方政府举债融资机制》(以下简称国发〔2014〕43号文)的框架下,财政部近期密集出台了一系列地方政府债券管理的“新规”。受此影响,以存量债务置换为重头戏的地方政府债券将进入新的发展阶段。地方政府债券“扩容”,尤其是发行债券用于存量债务置换对于地方政府减轻债务负担,优化债务结构,规范举债融资机制等具有积极意义;同时也有助于稳增长和实体经济发展,促进多层次资本市场建设。为此,一方面,国家层面需出台相关政策措施予以支持和配合,平衡好债务风险化解与稳增长的关系;另一方面,银行层面尤其是国有大型商业银行,应探索在地方政府债券承销与发行、国库现金管理、融资模式创新等领域与地方政府及相关部门寻求合作,推动相关业务发展。

一、我国地方政府债券发展前景

今年3月份以来,财政部密集发布了一系列地方政府债券发行管理有关规定(以下简称“新规”,附录1),推动地方政府债券发行和管理更加规范化、精细化,尤其是明确将安排发行2015年第1批1万亿元债券用于置换部分年内到期的地方政府债务(以下简称置换债券)。这一系列举措既是新预算法框架下加强地方政府债务管理的主动实践,也是对国发〔2014〕43号文的具体落实。由此,地方政府债券将进入新的发展阶段。总体来看,将呈现以下特点:

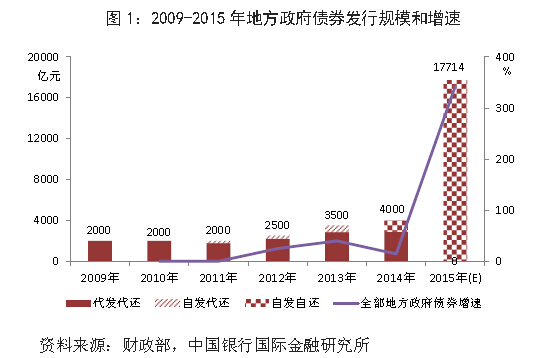

(一)全部“自发自还”,发行规模创历史新高

2009年至今,我国地方政府债券发行大致经历了三个阶段。一是“代发代还”阶段,由于当时地方政府债券的发行渠道尚未建立,2009和2010年地方政府债券全部由财政部“代发代还”。二是“自发代还”试点阶段,2011至2013年,国务院先后批准上海、江苏等六个省市在限额内实施地方政府债券“自发代还”。 三是“自发自还”试点阶段,2014年,国务院批准浙江、上海等10个省市试点地方政府债券“自发自还”,规模为1092亿元。2015年1月1日起实施的新预算法赋予地方政府发行政府债券举借债务的权利,地方政府债券由此进入“自发自还”新阶段。

今年起,地方一般债务比照中央国债实行余额管理,即在限额内当年到期债务可以借新还旧,不再采取在发债额中扣抵。2015年,地方政府债券的发行规模将达约17714亿元,包括6000亿新增债券,1万亿置换债券和1714亿到期债券。这一规模是2014年的4倍多,比2009-2014年六年总和还要多(图1)。根据财政部口径,2014年底我国政府负债率不到40%(宽口径),据此推算,2014年底政府债务总规模约为25.5万亿,扣除约10万亿的国债,2014年底地方政府债务为15.5万亿左右。其中,2013年6月底至2014年底新增债务约3.4万亿(增速约为28.3%),加上2013年12月底全国政府性债务审计结果公布的2015年及以后地方政府待偿债务约6万亿,待偿债务合计为9.4万亿左右(不包括2015年起的新增地方政府债券规模),考虑到发行置换债券的规模和节奏,预计债券置换计划将持续3-5年左右。

(二)偿债资金来源明确,债券种类更加丰富

根据“新规”,一般债券以一般公共预算收入还本付息,专项债券以项目对应的政府性基金或专项收入还本付息,偿债资金来源更加明确。实际上,我国的专项债券与美国的收益债券类似,主要区别在于收益债券以项目收益作为偿债来源,且部分收益债券无追索权。对美国地方政府而言,收益债券比一般债券(美国称为“一般责任债券”)的风险低,其历年发行规模均高于一般责任债券。目前我国的一般债券与专项债券,在偿债资金保障程度上对地方政府和投资者而言并无差异。