丁俊

可转换债券(下称“可转债”)是上市公司发行的一种含有看涨期权的债券。除了投资者转股权以外,可转债一般还含有发行人赎回权和投资者回售权。可转债既具有债券特性也具有股票特性,在股票市场和债券市场牛、熊交替的不同阶段,其表现出不同的投资价值,给投资者带来了超越其他资产的高额回报。可以说可转债从其公告发行预案到最终退市,一生是宝。

在从发行到退市的整个生命周期中,可转债可能会经历一系列事件,如上市初期的大幅上涨、正股下跌后触发转股价格下修条款、正股进一步下跌后纯债溢价率1为负、正股大幅下跌后触发回售条款、因重大事项停牌、正股上涨后转股溢价率2为负、正股大幅上涨触发发行人赎回条款等。针对可转债从发行到退市可能经历的各种事件,本文试图总结一些中性策略,力求使交易者在运用这些策略时不需要对趋势进行判断而能带来超额收益。

关注,赢在起点

可转债发行流程包括:董事会预案——股东大会审核——证监会核准——发行人发行。可见,可转债的孕育从董事会预案开始。在关注阶段,投资者的工作主要是调研和跟踪,应该从上市公司公布《发行可转债董事会预案》起,即开始积极跟踪上市公司的相关公告以及正股走势。对于《发行可转债董事会预案》中的“原股东配售安排”、“转股价修正”、“回售条件”、“赎回条件”等条款应重点关注,因为每一条都有着与之对应的投资策略。后期应进一步跟踪股东大会审核情况以及发行人发行公告,最后的相关条款以《可转债发行公告》为准。

正股衍生策略和抢权配售策略

大部分可转债发行时有原股东配售安排。以中行转债为例,配售条款形式为:“除控股股东以外的原A 股股东可优先配售的可转债数量为其在股权登记日(2010年6月1日)收市后登记在册的持有发行人A 股股份数按每股配售3.75 元可转债的比例,并按1000 元/手转换成手数,每1手为一个申购单位。”

针对原股东配售安排条款,笔者总结出正股衍生策略及抢权配售策略供投资者参考:

对于正股衍生策略,因为原股东可以享受优先配售权,该权利具有一定价值,因此可以在正股价格尚未反映此配售权价值时买入正股,待权益登记日正股价格上涨后卖出获利;对于抢权配售策略,买入正股并持有至权益登记日后卖出,利用获得的配售权全额配售转债,并在上市后择机卖出转债获利。

此策略的运用需要满足以下条件:一是可转债发行条款中赋予了原股东优先配售的权利;二是每股优先配售金额与正股股价的比值较大,笔者建议该比例在15%以上;三是市场看好该转债的上市表现,该条件无法实质量化,所以应视个券基本面和市场氛围而定。

以齐峰转债为例,2014年9月9日晚间,齐峰新材发布《关于申请发行可转债事宜获审核通过》公告,之后齐峰新材正股价格变化如下:9月10日齐峰新材正股交易均价为10.20元/股;9月10日晚间齐峰新材发布《可转换公司债券发行公告》公告,公告中明确了配售条款,每股配售金额1.8076元,9月11日齐峰新材正股交易均价为10.77元/股,配售金额与正股比值为16.80%;9月12日为股权登记日,当日齐峰新材正股交易均价为10.97元/股;9月15日齐峰新材正股交易均价为10.89元/股。

如果在9月10日(可转债发行预案获证监会发审委审核通过公告日后)买入正股,在9月12日卖出(股权登记日),则可以获得绝对收益率7.55%,折合年化收益率为1377.44%。

而对于抢权配售策略的操作,假设某投资者有资金116.80万元,在2014年9月12日买入100万元正股,并在9月15日卖出,另外以16.80万元参与齐峰转债原股东配售,并于齐峰转债上市首日卖出(2014年10月10日,齐峰转债上市首日均价为119元左右),则该投资者总共获利2.46万元,折合年化收益率为27.49%。此策略的收益为“正股收益加转债上市收益之和”。需要注意抢权获得的正股收益可能是正也可能是负,并且在大部分情况下,正股股价的波动会更大。

积极参与网下申购和中签较多公募基金策略

一般来说,机构投资者参与可转债网下申购时只需缴纳一定比例的申购定金。以中行转债为例,网下申购条款举例如下:“每一参与网下申购的机构投资者应及时足额缴纳定金,定金数量为其申购金额的20%。”从历史情况来看,大部分可转债在上市首日均会上涨,加之杠杆效应,机构参与网下申购的收益率比较可观。

因此,对于机构投资者来说,一方面可以积极参与网下申购,另一方面可以通过第一时间阅读《可转债发行结果公告》挖掘可转债占比较高的公募基金,在可转债上市前申购获利。

此策略的运用需要以下条件:一是市场情绪较高,预期该转债上市价格涨幅较高;二是参与网下申购时杠杆比例较高,一般要求定金比率在30%及以下;三是对于中签较多的公募基金,要求该公募基金的其他资产波动较小。

以浙能转债为例,2014年10月13日,浙能电力成功发行100亿元可转债,机构投资者参与网下申购可以享受5倍的杠杆,按照0.86%的中签率,上市首日5.00%左右的涨幅,网下申购年化收益率为26.16%。

从浙能电力发布的《网上中签率及网下发行结果公告》来看,开放式债券型基金万家添利(161908),获配2.5845亿元,根据万家添利发布的三季报,其2014年09月30日的基金份额为12.76亿份,基金净资产为11亿元左右。估算可知,万家添利获配的浙能转债金额占基金净资产的比例为23.50%左右,在10.00%的预期涨幅下,对基金资产净值的贡献预期在2.30%左右。事后验证来看,万家添利在浙能转债上市首日净值只上涨了0.32%。笔者认为,上涨幅度低于预期一方面可能是由于套利资金的申购,摊薄了转债占比;另一方面是因为浙能转债上市首日涨幅仅仅为7.36%,低于市场预期。但从该基金的后期表现看,浙能转债的大幅上涨对其净值上涨起到了较大的推动作用。

零期权或负期权价格操作策略

不同投资者对可转债会有不同的风险偏好和定价;另外,在市场流动性极度紧张时,可转债流动性相对较高的特征使得其可能成为首先被抛售的对象。这两个因素的存在,使得在极端情况下可转债的期权价格会被定为零或负值,从而为投资者提供了较好的投资机会。

此策略的运用需要以下条件:可转债的纯债溢价率为零或负值。假设笔者在流通的可转债中筛选出纯债溢价率为负或接近零的可转债并买入,统计分别持有其1个月、3个月和6个月后的年化收益率,结果如表1所示。

从统计情况来看,纳入统计的6只可转债在持有1个月、3个月和6个月后的平均年化收益率分别为4.46%、14.25%和15.41%,收益率比较可观。

回售条款触发博弈策略

出于对投资者的保护,可转债发行人一般设置有回售条款。以中鼎转债为例,回售条款如下:“有条件回售条款:在本可转债存续期内,如果公司股票收盘价连续30 个交易日低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按面值的103%(含当期计息年度利息)回售给本公司。任一计息年度可转债持有人在回售条件首次满足后可以进行回售,但若首次不实施回售的,则该计息年度不应再行使回售权。”

由于转股价修正一般要求修正后的转股价格不低于每股净资产,当正股股价低于每股净资产较多比例,且发行人无法通过修正转股价来避免回售,而其又不愿意接受回售时,发行人将通过增持二级市场股票并将股价拉升至目标价以上的方式来避免回售。此时投资者可以通过在目标价以下买入正股,在目标价以上卖出的操作策略获利。

此策略的运用需要以下实施条件:一是发行人已经无法通过进一步下修转股价或者不愿意通过持续下修转股价来避免回售;二是发行人不愿意接受回售;三是发行人有实质维护股价的动作存在,比如大股东或公司高管的增持公告。

以中鼎转债为例,2011年10月15日(即将触发可转债回售的最后一个交易日),中鼎股份下调转股价格,转股价格由原来的18.04元/股调整为12.66元/股。此次下调表明发行人不希望出现可转债回售的情况。

2012年7月24日,中鼎股份发布《关于公司高管增持公司股票的公告》,增持的背景是2012年7月24日之前已经连续19个交易日正股股价低于转股价的70%。此次增持表明公司高管不愿意进一步下修转股价,并且希望通过高管增持维持市场对该只股票的信心。

如果投资者在中鼎股份正股价格低于转股价70%的阶段买入正股(假设在2012年07月31日以8.20元/股左右的均价买入),在正股价格回调至转股价的70%以上时择机卖出(假设在2012年9月27日以9.43元/股左右的均价卖出),持有期约2个月左右,则2个月的绝对收益率为15.00%左右,年化收益率为90.00%左右。

重大事项停牌转债投资策略

可转债的发行人可能会筹划重大事项,从而利好正股,导致可转债停牌。此时投资者可以通过申购停盘转债占比较高的公募基金,待上市后获利。该投资策略和实施注意点均类似于上文提到的积极参与网下申购和中签较多公募基金策略。

资料来源:wind资讯

以重工转债为例,2013年5月17日,中国重工发布《重大事项停牌公告》,同时重工转债停牌。随后公告该重大事项涉及军工重大装备总装业务,属境内资本市场重大无先例事项。从相关分析来看,该事项对重工转债应该是重大利好。查阅开放式债券型基金2013年中报可以发现,“大摩多元收益”持有重工转债1.13亿元左右,占基金资产净值比例为36.06%;“中银转债增强”持有重工转债0.77亿元左右,占基金资产净值比例为18.68%。2013年9月11日重工转债复牌,复牌当日上涨21.71%,第二日上涨8.43%,这两天“大摩多元收益”净值累计上涨7.08%(见图1),“中银转债增强”净值累计上涨3.79%。如果参与这两只基金,则可以获得可观收益。

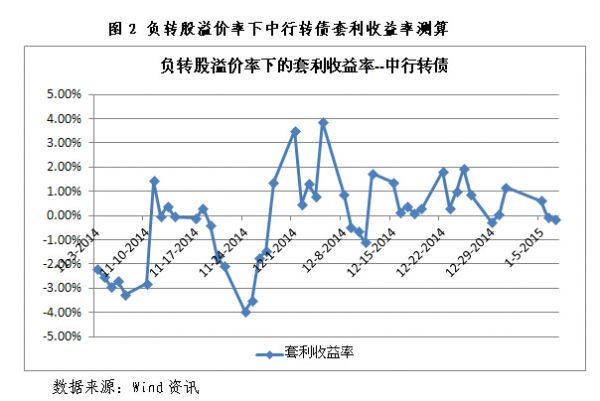

负转股溢价率情况下套利策略

在可转债出现负转股溢价率的情况下,可通过融券卖出正股,同时买入对应可转债并进行转股,在T+1日归还融券卖出的股票获利。此策略的运用需要以下条件:一是可转债出现负转股溢价率;二是可转债对应正股属于融资融券标的。

以中行转债为例,2014年11月28日起,中行转债持续出现负转股溢价率,如果在12月1日运用此策略则1天就可以获得3.49%的绝对收益率。如果从2014年11月28日起至2014年12月31日,持续使用该策略,测算的绝对收益率为23.00%左右,折合年化收益率为276.00%左右(见图2)。

收获,功成身退

出于促使投资者将持有的可转债转股的目的,发行人一般设置有可赎回条款。以平安转债为例,赎回条款如下:“在本次发行的可转债转股期内,如果公司A股股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%),公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债。”

如果触发发行人赎回条款,说明相较面值而言可转债的投资者已经获利较多,此时一定要在赎回权益登记日收市前卖出或者转股及时获利了结,否则可能会由较多获利转变为重大亏损。

总结

在可转债的存续期内,每一只可转债均有可能经历上述所列的一种或多种情况。正是因为有种种条款博弈的存在,可转债才能在股票市场和债券市场牛、熊交替的不同阶段,均能给投资者带来超额收益。本文对交易策略的总结力求贴近实战,但是难免有偏理论的部分,在具体的实践中还有很多细节需要每一位交易者用心考量。

注:

1.纯债溢价率是指可转债交易价格相对于其纯债价值的溢价百分比,计算公式为纯债溢价率=(交易价格-纯债价值)/纯债价值,其中纯债价值为根据发债人主体评级、债券剩余期限,选择类似品种中债收益率曲线对应的收益率进行现金流折现得来。

2.转股溢价率是指可转债交易价格相对于其转换价值的溢价百分比,计算公式为转股溢价率=(交易价格-转换价值)/转换价值,其中转换价值=100/转股价格×正股股价。

作者单位:上海汽车集团财务有限责任公司