光大证券10月城投债数据跟踪

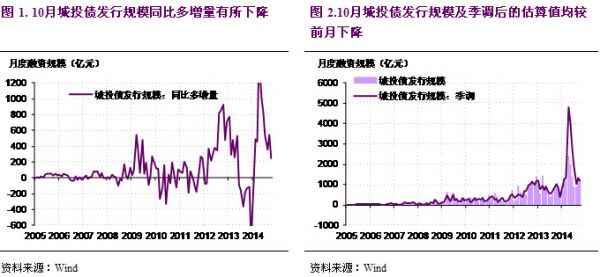

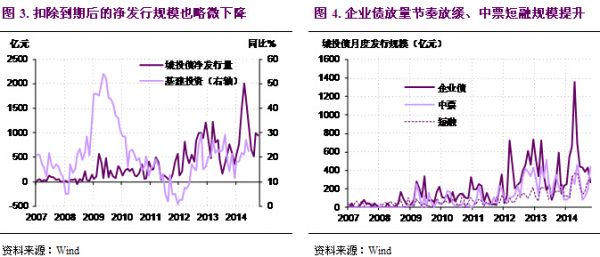

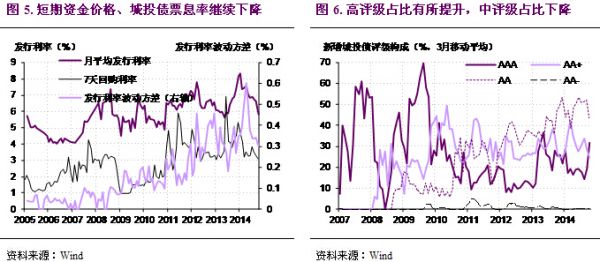

10月城投债发行规模较9月微幅回落。根据Wind最新数据,10月城投债发行规模较前月微幅回落,单月发行规模由9月1383亿元小幅降至1234亿元,同比多增量也有所减少,为252亿元(图 1)。据我们估算,季节调整后城投发行量较前月也有所下降,为1189亿元(图 2)。扣除10月293.5亿元的到期量,10月城投净增规模为940.3亿元(图 3)。

企业债发行节奏放缓,中票短融发行量提升。10月城投债发行模式发生了变化,发行主力由企业债变成了中期票据和短融。中票发行量为444亿元,较上月提升255亿元;短融发行量由前月的277亿元上升至306亿元。相比之下,企业债发行放缓的节奏比较明显,由前月的432亿元降至272亿元。企业债放量缓慢缘于发改委对企业债的发债申请审核趋严。10月15日,发改委下发“企业债券审核新增注意事项”,提出了9大类审核内容、23项重点审核事项,并要求发债企业补充提供一些资料和数据。从“注意事项”的具体要求来看,对企业债的审核愈发严格,部分新要求不容易达到,如债务率100%的红线、债务余额与GDP比例不超过8%等。同时,按照要求补充材料也需要时间,所以未来一段时间企业债供给节奏放缓是不可避免的。(图 4)。

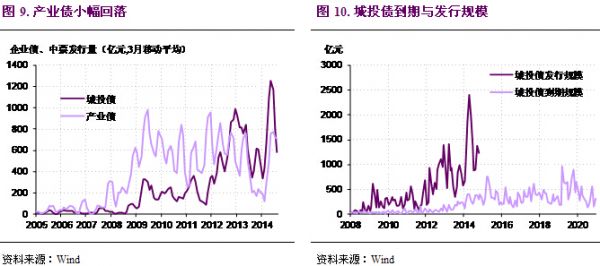

城投票息率继续下降,评级下沉趋势有所缓解。10月资金面较延续前月宽松的态势,7天回购利率月均值由此前的3.3%下降至3.1%左右,为年初以来最低水平。受流动性宽裕的影响,10月城投债整体票息率随之下降。(图 5)。同时评级方面,评级下沉趋势有所缓解,其中AAA级占比有较大提升,AA+级和AA级占比略有回落。(图 6)。

此外,城投债呈现出对公共事业、运输和多元金融等行业倾斜的特点。10月城投债的投向行业中,对公共事业、运输和多元金融的支持额度有所增加,对建筑工程的支持力度有所减弱,对地产的支持份额基本与前月接近(图 7,图 8)。

我们对10月城投债数据做中性评价。10月城投债放量较前月微幅回落,企业债放量减速明显,中票发行量有较大规模提升,主要原因在于企业债的发行受发改委审批制度趋严的影响而下行,部分城投平台或不得不转道采取中期票据、短期融资券等银行间市场工具进行融资。城投债审核标准趋严后,地方平台的融资通道也将更加苛刻,进而会导致城投企业再融资难度加大。因此我们对10月的城投债数据做中性的评价,并且对未来一段时间的城投债市场持谨慎观点,投资者需要关注官方对于发行城投债的态度。

特别声明:文章只反映机构观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。本内容仅供参考,不构成投资建议。