新华社马蓉 戚文豪

北京(CNFIN.COM / XINHUA08.COM)--随着政策层面对部分领域企业发债条件的适当放宽,以及存量债务滚动导致市场融资需求的增加,下半年企业债供给量可能继续高增。同时,由于发行利率仍位于高位,预计监管层将采取多种措施维持稳中偏低的市场利率,引导融资成本下行。

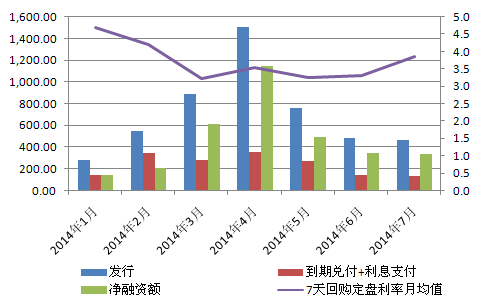

中国债券信息网数据显示,今年1-7月,共发行企业债4913亿,较上年同期多增1690亿,同比增长52.4%;扣除到期兑付、利息支付后的净融资额约3262亿,较上年同期多增779亿,同比增长31.35%。

从各月的发行情况来看,3-5月新发规模较高,均在700亿以上,明显高于近三年来月均400-500亿的水平。其中,4月企业债发行规模高达1506亿,创2007年以来月度新高。

图1 2014年1-7月 企业债发行、到期情况

数据来源:新华08

分析认为,年内企业债融资规模仍将保持较高增长规模。一方面,国务院在《关于进一步加强棚户区改造工作的通知》中提出,适当放宽企业债券发行条件,支持国有大中型企业发债用于棚户区改造;另一方面,地方债务风险突出,而伴随信托等融资渠道被收紧,债券作为地方债管理的“明渠”将担当重任。

审计署数据显示,截至2013年6月底,地方政府负有偿还责任的债务约11万亿,今年需偿还的债务占总余额的21.89%,意味着今年地方政府需偿还的债务将达到2.4万亿,成为偿债压力最重的一年。

据记者了解,土地和房地产市场陡然降温,使得过去靠土地财政的发展模式难以为继,面临“旧债还不起,新债借不到”的尴尬处境。审计署最新数据显示,2013年6月底至今年3月底,9个省市本级政府为偿还到期债务举借新的债务达579.31亿元,但仍有8.21亿元逾期未还。

国泰君安固定收益部研究主管周文渊在接受采访时表示:“一是市场有较强的融资需求,如新增贷款已经在放大,可能将从年初预计的9万亿扩大至9.5万亿;二是目前政府刚开始加杠杆,而企业处于去杠杆初期,存量债务的滚动以及增量较多,均使得下半年企业债持续高增长。”

事实上,存量债务的滚动,即“借新还旧”在债券市场十分普遍。以前期濒临违约的华通路桥为例,早在其董事长开始“协助有关部门调查”之前,华通路桥集团2014年第一期短期融资券的注册工作就已经完成,如若不是突如其来的“协助调查”,华通路桥完全可以通过“借新还旧”的方式完成前一期短融的到期兑付。

中信证券固定收益首席分析师邓海清表示,只要市场利率水平处于下降的过程中,“借新还旧”就不会是问题,还可以用低利率的债券置换出高利率债。从今年的情况看,市场利率水平与企业债发行规模关系紧密,发行量较大的月份均处于市场利率下行的底部。

发行价格方面,除4月(供给量大增)与7月(资金面偏紧)外,企业债发行利率从年初的峰值(8.4%)持续回落,目前落在7%左右的水平,仍位于2012年以来的较高水平。

图2 ;2012年至今企业债月度融资规模与发行利率走势

数据来源:新华08

可以看到,此轮企业债利率涨跌始于2013年6月的“钱荒”,之后半年内货币市场利率水平整体抬升,7天回购定盘利率从此前的3%以内升至3.7%-3.8%,债券市场融资利率也水涨船高,从6.2%左右升至今年年初的8.4%。不少市场人士表示,今年三月以来企业债供给出现的爆发式增长与此不无关联,其中多数企业都是去年拿到批文,因债市走熊而一直等到今年二季度才发行的。

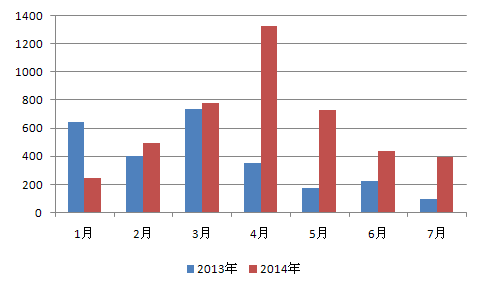

图3 2013年、2014年同期企业债发行对比

数据来源:新华08

今年以来,降低实体经济的融资成本和债务负担是今年监管层致力解决的关键问题之一,债市作为重要的直接融资渠道将成为融资成本降低的作用点。我们预计,下半年市场利率将稳中有降,为债务问题的解决“腾挪空间”。

在上周的公开市场上,央行年内首次下调正回购中标利率,已在表明其通过降低银行融资成本、进而降低社会整体融资成本的目的。(完)