对于宏观经济目标区间与国债收益率水平

关系的初步统计观察

孙明洁

摘要:本文通过统计观察,首先测算、比较了作为货币政策中介目标的国债收益率与M2分别向GDP/CPI的传导时间和传导效果;其次,在传导有效的实证结论下,统计了货币政策可锚定的国债收益率区间。

关键词:宏观经济 货币政策 利率锚 国债收益率 M2

本文所作统计观察的目的在于,寻找为实现我国宏观经济理想目标,央行货币政策可以锚定的利率水平,以此为央行利率调控提供参考区间。

理论基础

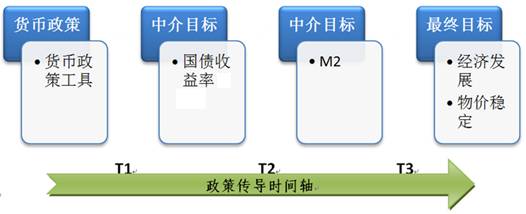

基于一般经济理论及中国金融市场的实际情况,从数据统计观察的角度,笔者认为我国货币政策的传导路径,以及各项指标有所反应的顺序(见图1)大致为:央行货币政策调控发力,由于债券市场利率具有市场化、反应迅速、可观测性强等特点,且其含有一定的市场预期,故政策调控效果会首先显现在债券市场的利率水平上;M2的效果显现及观测具有一定的时滞,反应时间会较长,而且由于近些年金融创新业务不断发展,表外资产扩张迅速,因此M2与货币政策最终目标的稳定关系受到了一定影响;随着M2、信贷规模等发生变化,最终通过层层传导,社会的生产、消费等行为会受到影响,调控效果将首先显现在GDP上,作为宏观经济滞后指标的CPI会随后跟上。

图1 我国货币政策传导路径

据此,统计观察将从两个方面进行,一是通过比较两个中介目标,即国债收益率与M2分别向最终目标的传导时间和传导效果,以及分析两个中介目标之间的关系,来观察国债收益率作为锚定目标的有效性;二是在实证有效的基础上,统计各关键期限国债收益率在宏观经济理想状态下的收益率区间,以此作为政策利率的锚定区间。