货币供应增速回落 央行降准可能性增加

核心提示:中国央行数据显示,8月货币供应增速M2和M1均有小幅回落。稳增长关键还要靠投资,投资提速需要相关政策配合,鉴于此,我们预计,央行降准可能性加大,最快于本周兑现。

新华08网北京9月11日电(经济分析师 马蓉)中国央行数据显示,8月货币供应增速M2和M1均有小幅回落。先行指标和最新经济数据显示,中国经济仍在探底过程中。稳增长关键还要靠投资,投资提速需要相关政策配合,鉴于此,我们预计,央行降准可能性加大,最快于本周兑现。

央行11日数据显示,8月广义货币(M2),同比增长13.5%,比上月末低0.4个百分点;狭义货币(M1)同比增长4.5%,比上月末低0.1个百分点。

通过观察近几次降准时点的相关数据,我们发现,当M2和M1同比增速较上月同时下降时,央行降准的概率100%。如央行分别于去年12月、今年2月和5月下调存款准备金率,而去年11月、今年1月和4月的M2与M1同比增速都出现回落。

表1 M1、M2增速同时下降 降准可能性100%

|

M2同比增速 |

M1同比增速 |

|

|

2011-10 |

12.9 |

8.4 |

|

2011-11 |

12.7 |

7.8 |

|

2011-12 |

13.6 |

7.9 |

|

2012-1 |

12.4 |

3.1 |

|

2012-2 |

13 |

4.3 |

|

2012-3 |

13.4 |

4.4 |

|

2012-4 |

12.8 |

3.1 |

|

2012-5 |

13.2 |

3.5 |

|

2012-6 |

13.6 |

4.7 |

|

2012-7 |

13.9 |

4.6 |

|

2012-8 |

13.5 |

4.5 |

数据来源:中国人民银行

注:标红部分为降准月份,标蓝部分为当月货币供应增速出现回落

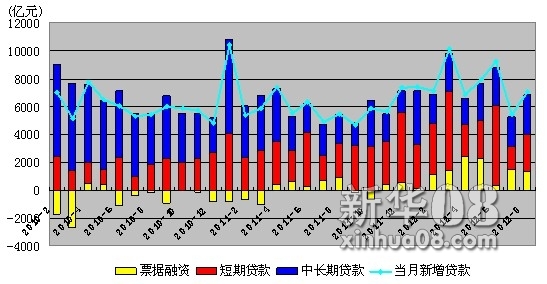

央行数据同时显示,8月新增信贷7039亿元,远高于6000亿元的市场预期水平,而且,中长期贷款增量较7月显著增加760亿元,达到2860亿元,占新增贷款的比重也升至40%以上,为今年以来的除1月以外的最高水平,显示在“稳增长”的政策刺激下,实体经济信贷需求正在逐渐恢复。

图1 8月中长期贷款增量占新增信贷比重上升

数据来源:新华08

从短期来看,稳投资是稳增长最现实的选择。1-8月,中央项目投资同比增长0.2%,而前七月为下降3%。中央项目投资的转降为升,发出了稳增长的鲜明信号。此外,近一段时间发改委项目审批速度有所加快,仅5、6日批复的项目总投资规模已超1万亿元。

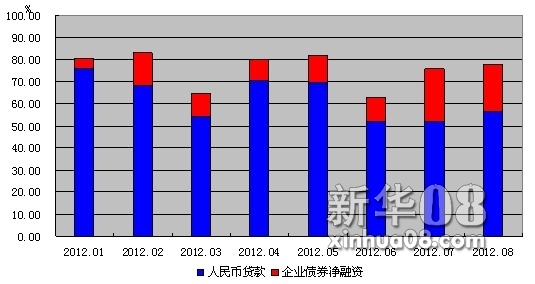

在资金配套方面,银行信贷是“稳增长”的一个主要融资渠道。央行公布的数据显示,8月新增信贷占社会融资规模的比重较7月上升近5个百分点至56.77%,而企业债净融资占比虽仍维持在20.84%的较高水平,较上月下降3个百分点。

图2 8月新增信贷占社会融资规模的比重上升

数据来源:新华08

从先行指标和主要经济指标看,中国经济仍在探底过程中,货币政策可能进一步预调微调。8月中国制造业PMI指数创9个月新低,并跌破50枯荣线。固定资产投资增速从7月末的20.4%略降至8月末的20.2%,呈现下行态势。8月份,消费实际增速12.1%较7月的12.2%略有回落;出口同比增长2.7%,仍低位运行;工业增加值从7月的9.2%回落至8.9%,连续3个月下行。下调存款准备金率将增加银行的可贷资金,支持稳增长项目的实施。(完)

[责任编辑:刁倩]