中短期限收益率明显上行 资金面持续紧张

核心提示:8月份以来,市场氛围再度发生改变,一方面受经济数据低迷以及政策利好落空的影响,市场再度回归到观望态势。另一方面,7月份外汇占款再次出现负增长,表明资金面不乐观并未发生改变。此外,市场对四季度,尤其是明年上半年的通胀走势再度呈现不乐观的预期。业内分析,受一级市场的引导,利率产品收益率曲线后续料将呈扁平化抬升趋势。

新华08网北京8月20日电(记者王朝阳 申铖 杨溢仁)由于降准预期落空,今日市场资金面持续紧张。债市中短期限明显上行,幅度约为3-8BP;长端上行幅度约1-2BP。8月份以来,市场氛围再度发生改变,一方面受经济数据低迷以及政策利好落空的影响,市场再度回归到观望态势。另一方面,7月份外汇占款再次出现负增长,表明资金面不乐观并未发生改变。此外,市场对四季度,尤其是明年上半年的通胀走势再度呈现不乐观的预期。业内分析,受一级市场的引导,利率产品收益率曲线后续料将呈扁平化抬升趋势。

20日,货币市场利率除1周外整体上行。Shibor各期限平均上行3.3388BP。其中,隔夜上行17.75BP至3.3525%,一周下行31.75BP至3.585%,一月期shibor利率上行7.18BP至4.1235%。

图表1:shibor利率走势图

数据来源:中债信息网

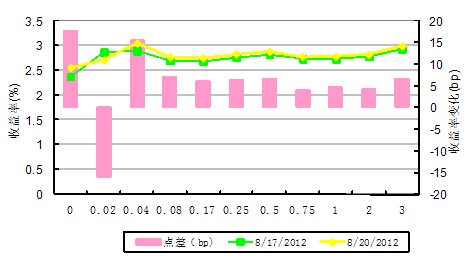

20日,央票二级市场涨跌互现,18只成交品种中2涨16跌, 成交量420.44亿元,较前一交易日下降9.43%。成交前十剩余期限均值0.67年,成交前十修正久期均值0.65,成交前十凸性均值1.13.11央行票据88(0.24年) 、10央行票据32(0.67年)、11央行票据94(0.30年)成交量排名居前三。央票收益率曲线1和3年期上行5-7BP至2.78%和2.99%。

图表2 两日中债银行间央票收益率曲线比较图

数据来源:中债信息网

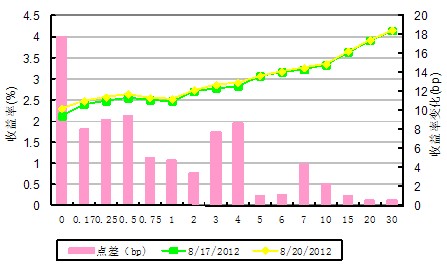

20日,银行间债券市场共有38只国债成交,市场表现为10涨3平25跌。总成交量496.069亿元,较前一交易日上涨32.36%。成交量前十的品种剩余期限平均为4.82年, 较前一交易日有所缩短。12附息国债10成交量居首位,共计95.6亿元,剩余年限6.8年。当日国债收益率曲线1、3年期上行5-8BP分别至2.52%%和2.86%,10年期上行2BP至3.35%。

图表3 两日中债银行间固定利率国债收益率曲线比较图

数据来源:中债信息网

[责任编辑:王婧]