下半年利率债呈慢牛行情 国债发行额度或增

新华08网北京7月27日电(经济分析师马蓉 王朝阳)受经济基本面及通胀“双下行”引导,上半年债市整体延续牛市格局行。下半年,通胀继续回落,经济呈“筑底”走势,收益率曲线有进一步下行的空间,预计下半年利率债仍将呈现“慢牛”格局。

得益于前期政策的发力以及翘尾因素的走低,通胀压力得以有效缓解。上半年,居民消费价格同比上涨3.3%,比去年同期回落2.1个百分点。通胀的回落,为债市走牛奠定了基础。下半年翘尾因素进一步下降,若新涨价因素不超过2006年以来的2%的年度均值,CPI同比涨幅将维持在2.5%左右甚至更低水平,对债市构成利好。

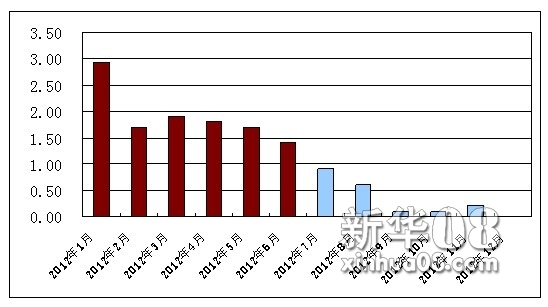

图1 2012年各月翘尾因素

数据来源:新华08

注:红色为已公布值 蓝色为预测值

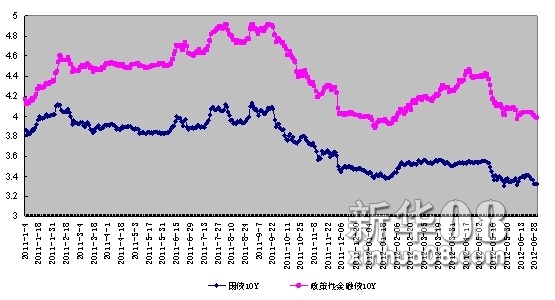

1-4月,由于政策放松力度弱于预期,且银行间市场资金面维持紧平衡,使得以银行为主要需求方的利率品种投资动力走弱,利率产品收益率较去年底有小幅上升。但4月经济数据大幅低于预期,使得市场对降息等扩张性货币政策出台预期增强,5月债市再现“快牛”行情,这与去年9月份的情况类似。

图2 2012年5月债市再现“快牛”行情

数据来源:新华08

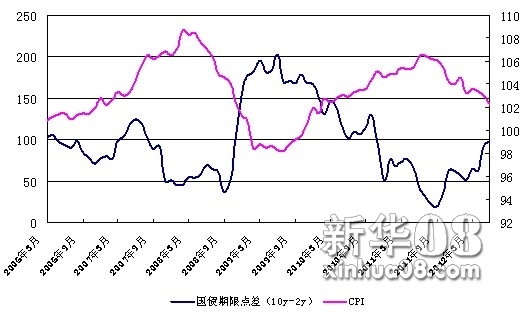

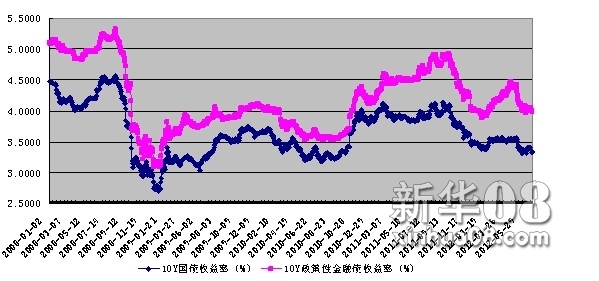

上半年以国债为代表的利率产品收益率曲线结束去年的平坦化趋势,长短端品种期限利差已扩大至合理区间,收益率曲线趋于陡峭化。国债10年期与2年期品种的期限利差由61.4BP扩大至97.44BP,各关键期限点收益率较2011年12月31日分别平均下行22.99BP。

图3 CPI步入下行通道利率产品期限利差逐步扩大

数据来源:新华08

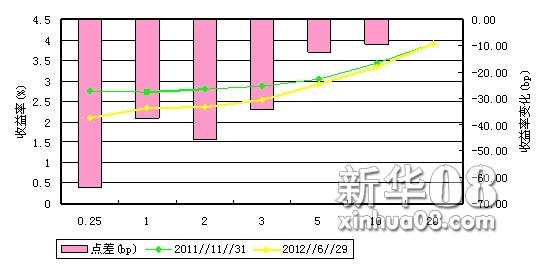

图4 2011.12.31-2012.6.30国债收益率曲线及变化

数据来源:新华08

我们认为,下半年在通胀回落、经济“筑底”运行的背景下,预计债市温和向好的趋势仍将持续,但快速上涨难以重现。

目前各期限国债收益率已经低于历史均值,10年期国债收益率创下近2年来的新低,位于2010年以来的底部区域,因此其配置价值有所减弱。相对而言,金融债依然位于历史均值之上,仍具配置价值。此外,金融脱媒及利率市场化的推进提高了银行的资金成本,使其对债券的配置动力减弱,在经济不会大幅下行的大前提下,下半年利率品种难以出现大的趋势性机会。

图5 10年期国债收益率低于历史均值

数据来源:新华08

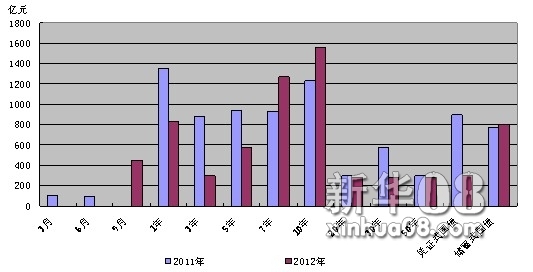

从利率产品供给结构来看,2012年上半年国债共发行6929.1亿元,与去年同期相比,降幅高达17.26%, 其中,中短端期限品种发行量降幅较大,1年、3年、5年期品种发行量分别同比降低38.67%、65.91%和38.28%,而10年期品种同比增加27%。

图6 2011及2012上半年国债一级市场发行情况对比

数据来源:新华08

值得注意的是,扣除兑付金额5362亿元和利息支付1084.1亿元,上半年国债净融资金额仅483亿元,创近年来同期国债净融资额的新低。究其原因,我们认为主要有以下两点:一是2012年国家全年财政赤字预算比去年预算的9000亿元减少1000亿元。二是年初对经济增速预期的调低,降低了国家通过大规模投资拉动经济增长的力度。

然而,随着二季度经济的大幅放缓和CPI的逐步回落,为配合国家“稳增长”的政策目标,我们预计下半年国债发行规模有可能放大。考虑到2012年下半年国债兑付金额3961.1亿元和利息支付3709.43亿元,结合往年发行额度和财政预算的规律综合估算,下半年国债发行的额度将达到9000亿到1万亿元的规模。

表1 2007年以来国债发行量、净融资额与财政赤字预算(单位:亿元)

|

日期 |

国债发行 |

国债净融资额 |

财政预算赤字 |

|

2007年 |

21883.16 |

17035.66 |

2450 |

|

2008年 |

7246.39 |

498.48 |

1800 |

|

2009年 |

16213.58 |

6909.71 |

9500 |

|

2010年 |

17878.18 |

7389.89 |

10500 |

|

2011年 |

15997.91 |

5172.9 |

9000 |

|

2012年 |

17000 |

4000 |

8000 |

数据来源:新华08

注:2012年数据为估值

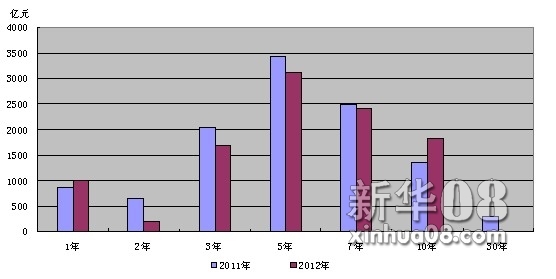

2012年上半年政策性金融债总发行量为10240.4亿元,较去年同期减少7.77%。分品种看,2年、3年期品种发行量同比分别下降69.23%、17.48%,10年期品种同比上涨35%。

图7 2011及2012上半年政策性金融债一级市场发行情况对比

数据来源:新华08

扣除兑付金2994.80亿元和利息支付1094亿元,上半年政策性金融债净融资额度为6151.6亿元。考虑到2011年以来政策性银行的贷款占比提高以及同业存款成本上升两个因素的制约,下半年政策性金融债发行总量不会低于上半年,结合下半年的兑付金额(约4458.2亿元)和利息支付(约1000亿元)综合估算,2012下半年发行规模将在10000亿左右,全年净融资额或与2011年持平。

2012年1-6月央票停发,公开市场操作实现资金净投放。数据显示,1-6月正回购操作累计约为9440亿元,央票到期、正回购到期和利息支付累计约为13482.67亿元,上半年共实现资金净投放累计4042.67亿元。在下半年到期资金不足的情况下,预计央行在公开市场的操作仍以逆回购为主。

表2 公开市场操作货币投放与回笼测算表(单位:亿元)

|

日期 |

货币净回笼 |

央票发行 |

央票兑付 |

正回购操作 |

正回购到期 |

利息支付 |

|

2012年1月 |

-1260 |

0 |

108.78 |

0 |

1150 |

1.22 |

|

2012年2月 |

480 |

0 |

118.64 |

720 |

120 |

1.36 |

|

2012年3月 |

720 |

0 |

1669.27 |

3260 |

820 |

50.73 |

|

2012年4月 |

-2612.1 |

0 |

1771.44 |

1460 |

2160 |

140.66 |

|

2012年5月 |

362.48 |

0 |

890.56 |

2800 |

1440 |

106.96 |

|

2012年6月 |

-1733.05 |

0 |

87.08 |

1200 |

2800 |

45.97 |

数据来源:中国债券信息网

【责任编辑:张韵】