短期震荡整理概率较大 中期牛市可期

核心提示:2月6日债市收益率继续上行。在经济转暖、降准预期落空的局面下,债市节后弱势不足为奇。对于债市来说,短期内维持震荡整理的概率较大,但中期来说阳春可期。

新华08网北京2月6日电(记者孙薇薇 申铖) 2月6日债市收益率继续上行。长江证券宏观债券组观点称,由于1月份的PMI数据出现了超预期的回升,实体经济并不像之前想象的那般悲观,这使得支撑债市的基本面因素有所减弱。节后债市收益率,特别是中长期品种的收益率也就一路上行。今日除个别短期产品比较活跃外,其余品种交投平淡。节后逆回购的到期使得市场降准预期强烈,但是央行选择了按兵不动,而资金面上也并没显示出紧张的情况。在经济转暖、降准预期落空的局面下,债市节后弱势也就不足为奇。但我们认为PMI的走强只是一个短暂中继,综合指数与库存周期三大指标在季节性调整前后的变化方向相反,表明在传统周期下数据去年12月以来的改善可能并没有改变中期经济衰退向下的趋势。那么对于债市来说,短期内维持震荡整理的概率较大,但中期来说阳春可期。

2月6日,货币市场利率多有回落。SHIBOR各期限中里,继上周五的7天利率之后,今天14天利率大降102BP,隔夜利率下行了15BP,而7天利率和1个月利率分别上升了13BP和7BP。

图表1 shibor利率走势图

数据来源:中债信息网

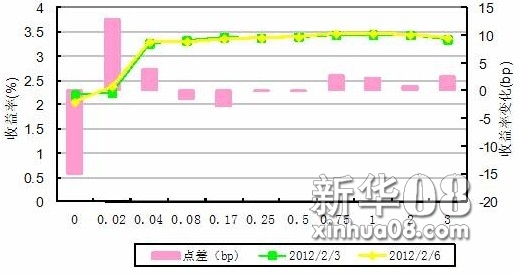

2月6日,央票二级市场涨跌互现,19只成交品种中5涨14跌, 成交量433.8亿元,较前一交易日上涨26.47%。成交量排名前十的央票剩余期限均值1.1年。修正久期均值1.03,凸性均值2.69。11央行票据88(0.78年)、11央行票据81(2.71年)、11央行票据94(0.84年)成交量排名居前三。央票6日报价收益率曲线各期限点涨跌互现,曲线整体波动在1BP以内。

图表2 两日中债银行间央票收益率曲线比较图

数据来源:中债信息网

[责任编辑:王钦炜]