3年央票发行利率微降 国债收益率部分回调

公开市场操作方面,上周央票到期490 亿元,正回购到期500 亿元,央票发行310 亿元,正回购操作900 亿元,实现资金净回笼220 亿元,此前央行连续近三个月投放资金总量达5840 亿元。3 年期央票续发行200 亿元,一改过去隔周发行的惯例,同时发行利率微降1bp 。近期3年央票与3 年国债利差扩大至40bp 以上,旺盛的配置需求有利于拉低利率。同时,发行利率下行也进一步释放年内加息可能性降低的信号;不过发行量持平于上周且利率下行幅度微小亦显示央行对于货币政策的谨慎态度,近期政策操作料将维持以公开市场为主的局面。考虑当前3 年央票与3 年期国债利差维持在44bp 左右的高位,与10 年期国债利差亦出现倒挂,预计3 年央票发行利率仍存在下行空间。受公开市场回笼力度加大影响,隔夜和7 天回购利率有所回升,但整体资金面仍相对充裕。10 月21 日隔夜和7 天回购利率分别收报3.078% 、3.4455% ,较10 月14 日回升18.38bp 和30.14bp 。本周央票到期410 亿元,正回购到期600 亿元,总到期资金1010亿元。

图1:公开市场资金投放情况

资料来源:Wind、中国银行金融市场总部

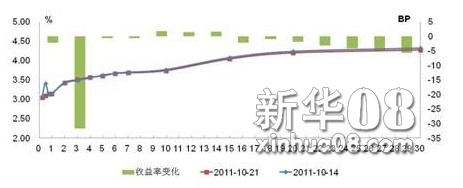

国债方面,各期限收益率涨跌不一,部分出现回调。前期下行幅度较少的6 月期限大幅下跌32bp,2-4 年期限收益率则回调2bp 左右,10 年及以上期限收益率平均继续下行4bp 。10 年期与1 年期利差缩窄3bp 。金融债方面,收益率曲线整体大幅下移,除3 月期限小幅下跌2bp 外,其余期限收益率大幅下行13-28bp 。金融债与国债利差方面,3 月期限基本持平,6 月期限扩大,其余期限收益率利差平均缩窄16bp 。央票方面,除2 年期限上涨6.5bp 外,其余收益率均下行,3 月、1 年央票收益率分别下行6bp 和4bp,3 年央票收益率基本持平。一二级市场倒挂持续改善,1 年和3 月央票倒挂利差分别缩小4.2bp 和5.7bp 。10 年国债与1 年央票利差扩大1bp 。

图2:银行间固定利率国债收益率曲线变化

资料来源:中国债券信息网、中国银行金融市场总部

图3:银行间固定利率金融债收益率曲线变化

资料来源:中国债券信息网、中国银行金融市场总部

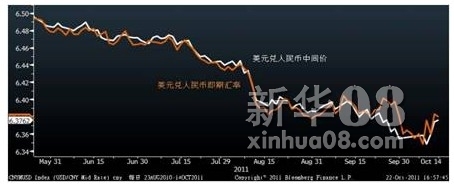

人民币汇率方面,上周人民币走势较为平稳,美元兑人民币中间价基本跟随隔夜美元指数变动,全周累计升值0.21% ,周五报6.3628 。市场即期汇价全周仍收在中间价的上方,最新收报6.3840 。人民币汇率波幅缩窄,日内波动率由上周的6‰降至3‰左右,日间波动率周均值由3‰下降至1‰。远期市场上,1 年期NDF 和境内隐含升值预期一周均值分别为-0.50% 和0.53% ,较上周有所下降。与CNH 定盘价相比,1 年期NDF 隐含升值预期一周均值为0.43% 。自8 月下旬开始,1 年期NDF 合约隐含升值预期不断下滑,9 月底以来,更是罕见地出现人民币贬值预期。在标准普尔调降美国信用评级后,显示市场情绪的VIX 指数周均值8 月中旬猛增至40 附近,而在美联储推出扭曲操作后VIX 指数又重回40 以上,上周仍维持在32 左右的水平。因此在全球金融市场不确定性持续和波动性扩大的背景下,近期NDF 较境内中间价的折让很大程度上是由于国际金融市场动荡,全球性恐慌情绪蔓延导致美元撤离新兴市场所致。

图4:美元对人民币中间价和即期汇率

资料来源:Bloomberg

图5:一年期NDF和在岸远期隐含升值预期

资料来源:中国银行金融市场总部

(中国银行提供)

[责任编辑:刁倩]